Руководителя предприятия всегда интересует вопрос: как будет изменятся масса прибыли в зависимости от изменения выручки. Установлено, что процент роста прибыли выше, чем выручки. Это явление в теории получило название операционного (производственного) рычага, которое объясняется непропорциональным воздействием постоянных и переменных затрат на результаты финансово-экономической деятельности (на прибыль).

Сила воздействия операционного рычага определяется по формуле:

F = , (15)

гдеF - сила воздействия операционного рычага,

М в - валовая маржа (М в = М+И пост), руб.,

М - прибыль, руб.

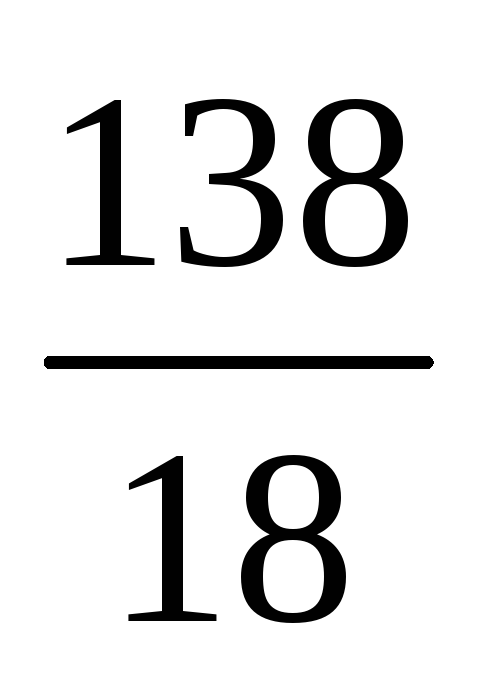

Рассмотрим это на вышеприведенном примере. В нашем случае сила воздействия операционного рычага согласно формуле (15) будет равна:

=

7,7

=

7,7

Это означает, что каждый процент изменения выручки вызывает 7,7% изменения прибыли. Например, при увеличении выручки на 10% прибыль хлебозавода возрастает на 10% х 7,7 = 77%. Это подтверждается следующим расчетом: выручка от реализации (586 млн руб.) увеличилась на 10%, что составило 586 х 1,1 = 644,6 млн руб. Валовая маржа (В р - И пер) равна: 644,6 - 492,8 = 151,8 млн руб. (где 492,8 = 448 х 1,1). Это означает, что прибыль увеличилась на 133,8 млн руб. (151,8 - 18), или на 77%.

При рассмотрении данного вопроса следует иметь в виду, что если порог рентабельности пройден и доля постоянных затрат в сумме общих затрат снижается, то сила воздействия операционного рычага уменьшается. И наоборот, при повышении удельного веса постоянных затрат действие производственного рычага возрастает.

Когда выручка от реализации снижается, сила операционного рычага возрастает. Так, уменьшение выручки от реализации на 5% приведет к очень большому падению прибыли на хлебозаводе: 5% х 7,7 = 38,5%. Прибыль в этом случае составит 11,3 млн руб.: 18 - (37 х 18) : 100 = 11,3 млн руб.

3. Практикующее упражнение

Анализ использования фонда рабочего времени заключается в выявлении величины потерь и непроизводительных простоев. На СРЗ важное значение приобретает сокращение целодневных и внутрисменных простоев.

Трудоемкость - измеряемое в нормо - часах количество труда, которое необходимо затратить станочнику для выполнения определенного вида труда.

Исходные данные:

Продолжительность рабочего дня в механическом цехе СРЗ равна 8 часов (480 минут), потери рабочего времени за смену в базисном периоде составили 25 минут, затраты на выпуск единицы продукции 15 - минут.

Требуется определить:

На сколько увеличится выработка в плановом периоде, если в результате внедрения мероприятий намечено ликвидировать потери рабочего времени и снизить трудоемкость на единицу продукции на 2 минуты.

Практическое занятие №3.

1. Опрос по темам:

Тема 5. Обеспечение судоремонтного предприятия оборотными средствами

5.1. Экономическое содержание, состав и структура оборотных средств

5.2. Нормирование оборотных средств

5.3. Организация материально-технического снабжения

5.4. Управление запасами

Тема 6. Управление судоремонтным предприятием – важнейшее условие обеспечение роста его экономики

6.1. Сущность, виды управления и его функции

6.2. Организационные структуры управления

6.3. Принятие управленческих решений

6.4. Основные направления совершенствования управления

6.5. Информационные технологии в управлении судоремонтным предприятием

2. Предметная часть:

1.5. Анализ чувствительности прибыли к изменениям цены и структуре затрат

В основе этого метода лежит расчет объема реализации, которых должен обеспечивать требуемую величину прибыли при изменении цены или структуры затрат (постоянные и переменные затраты).

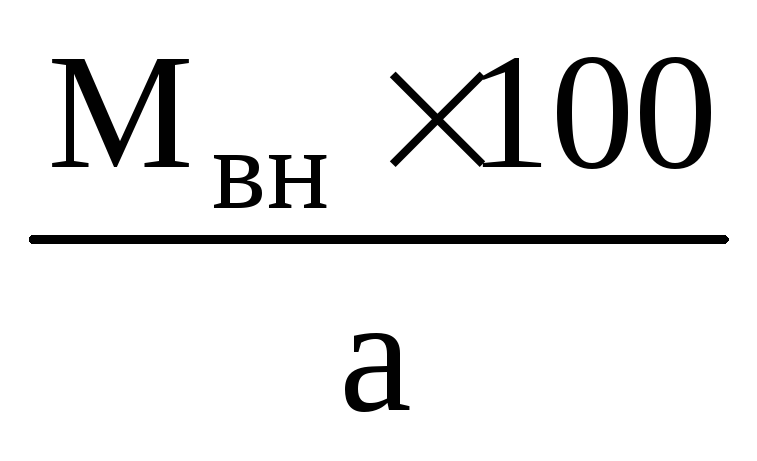

Если изменяются постоянные затраты (расходы), то объем реализации, обеспечивающий желаемую величину прибыли, определяются по формуле:

М о

=

:Ц,

(16)

:Ц,

(16)

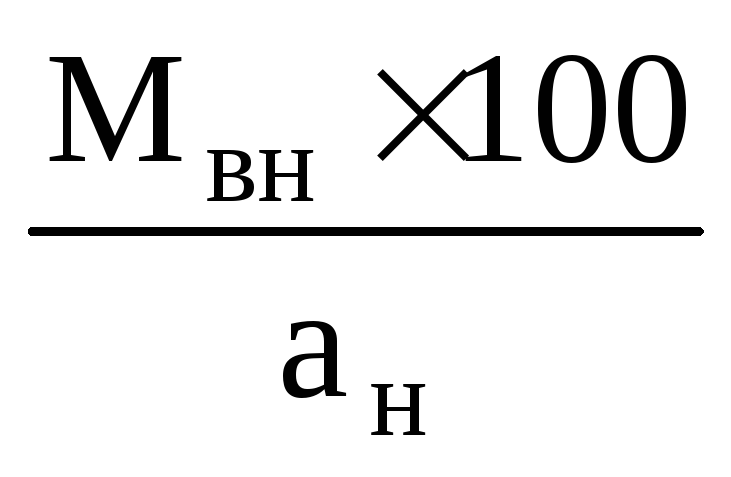

Если изменяются переменные затраты, то расчет производится последующей формуле:

М о

=

:Ц,

(17)

:Ц,

(17)

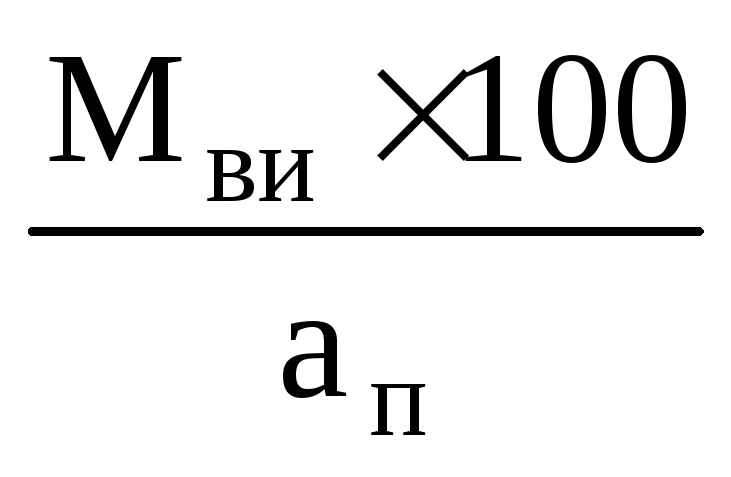

Если изменяетсяцена, то расчет осуществляется по такой формуле:

М о

=

:Ц

п

,

(18)

:Ц

п

,

(18)

где М вн - новая валовая маржа, руб.,

М о - желаемая прибыль, руб..

а п - исходный процент валовой маржи к выручке от реализации,

М ви - исходная валовая маржа, руб.,

а н - новый процент валовой маржи к выручке от реализации.

Рассмотрим характер этих изменений на примере хлебозавода, которыйимеет следующие показатели:

Годовое производство батонов – 100 000 шт.;

Цена одного батона - 2 860 руб./шт.;

Средние переменные расходы - 1 800 руб./шт.

При таком объеме реализации, цене и переменных затрат хлебозавод имеетследующие показатели:

Выручка от реализации (2 860 х 100 000) = 286 млн руб.;

Переменные расходы (1 800 х 100 000) = 180 млн руб.;

Валовая маржа =106 млн руб.;

Постоянные расходы = 53 млн руб.

Прибыль равна 53 млн руб.

Допустим цена увеличилась на 10%. В этом случае руководству предприятия важно знать: как измениться величина прибыли и каков должен быть объем реализации, чтобы сохранить прежний уровень прибыли.

Итак: новая цена (2860 + 286) = 3146 руб./шт.;

новая выручка 3146 руб./шт. х 100%;

переменные расходы (1800 х 100) = 180 млн руб., или 57%;

валовая маржа 134,6 млн руб., или 43%;

постоянные расходы 53 млн руб., или 17%.

Прибыль равна 81,6 млн руб., или 26%.

Как видим, прибыль увеличилась с 53 млн до 81,6 млн руб., или на 53%. Объем реализации, необходимый для достижения прежней величины прибыли при повышении цены согласно формуле (45) составит:

:

3146

=

79,8 тыс.шт.

:

3146

=

79,8 тыс.шт.

Все это можно оформить так, как показано в табл. 6.

Таблица 6. Анализ чувствительности показателей для хлебозавода при увеличении цены на 10%

|

Показатели |

Первоначальный объем, 100 000 шт. | |||

|

Выручка от реализации | ||||

|

Переменные расходы | ||||

|

Валовая маржа | ||||

|

Постоянные расходы | ||||

Таким образом, повышение цены на 10% компенсирует сокращение объема реализации на 21% и увеличивает прибыль на 53% (с 53 млн до 81,6 млн руб.).

Что же

произойдет с показателями при изменении

структуры затрат? Допустим, хлебозаводу

в результате модернизации удалось

снизить постоянные затраты на 10%. Тогда

при первоначальном объеме реализации

прибыль должна возрасти на 5,3 млн руб.

и составить (53 + 5,3) 58,3 млн руб., а постоянные

издержки - (53 млн руб. + 47,7 млн руб.) 100,7

млн руб. Объем реализации, на который

может пойти хлебозавод при сохранении

прежней прибыли (53 млн руб.), составит:

:Ц=

:2860

= 95,2 тыс./шт.

:2860

= 95,2 тыс./шт.

Эти расчеты можно оформить так, как показано в табл. 7.

Таблица 7. Анализ чувствительности для предприятия при сокращении постоянных расходов на 10%

|

Показатели |

Первоначальный объем, 100 000 тт. |

Объем, обеспечивающий неизменную прибыль 78,4 тыс. руб./шт. |

||

|

Выручка от реализации | ||||

|

Переменные расходы | ||||

|

Валовая маржа | ||||

|

Постоянные расходы | ||||

Влияние изменения объема реализации проанализируем с помощью эффекта операционного рычага:

F

=

=

= =

2.

=

2.

Это означает, что если хлебозавод увеличивает объем реализации на 10%, то выручка также возрастает на 10%, а прибыль с учетом действия операционного рычага будет равна (М = 10x2) 20%. Проверим полученный результат:

новая выручка при увеличения объема на 10% составит:

(286+ 28,6) = 314,6;

переменные расходы (180 + 18) = 198,0;

валовая маржа = 116,6;

постоянные расходы = 53,0;

Прибыль равна 63,6.

Как видим, прибыль возросла на 10,6 млн руб. (63,6 - 53), т.е. на 20% (10,6: 53 х 100).

На основе принятой схемы анализа чувствительности можно определить и распределить элементы рентабельности по степени их влиянии на прибыль, получаемую хлебозаводом.

Итак, повышение цены на 10% увеличивает прибыль на 53%; увеличение объема реализации продукции на 10% вызывает рост прибыли на 20%; уменьшение переменных расходов на 10% приводит к росту прибыли на 88%; 10-процентное изменение постоянных расходов увеличивает рост прибыли на 10%.

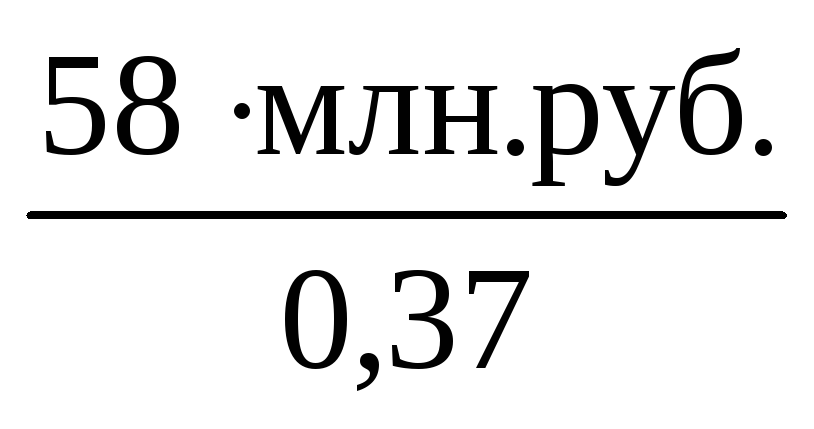

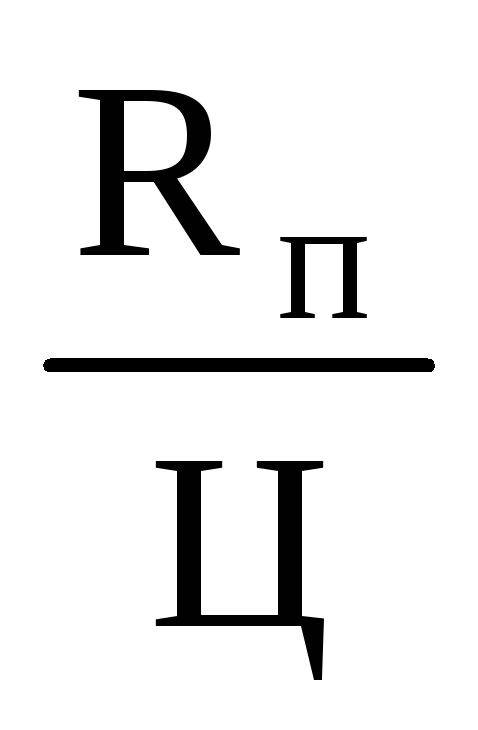

В связи с этим руководству предприятия важно знать границы, в пределах которых оно может изменять показатели. Это определяется с помощью установления запаса финансовой прочности. Вначале вычисляют порог рентабельности и годовой объем реализации.

R

n

=

=

= x

100 = 156,8 млн.руб.

x

100 = 156,8 млн.руб.

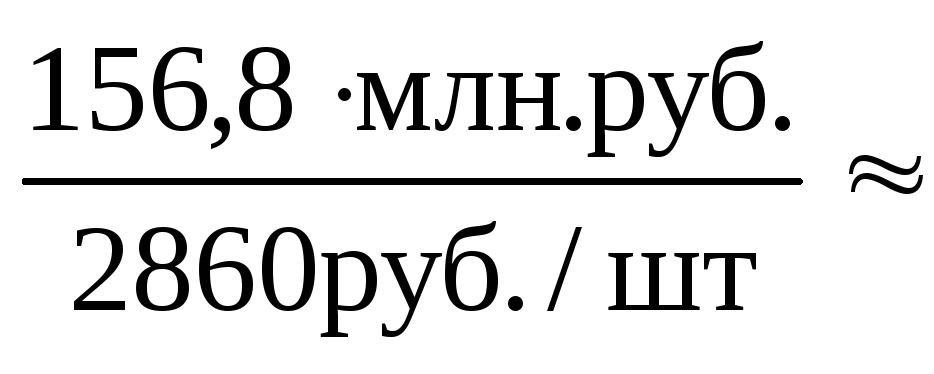

Q

n

=

=

= 548

шт.,

548

шт.,

гдеИ пост - постоянные расходы, тыс. руб.,

R n - пороговая рентабельность, млн руб.,

Q n - пороговый объем реализации, шт..

а пр - процент дохода (валовая маржа) от покрытия к выручки от реализации, проц.,

Ц - цена батона, руб.

Запас финансовой прочности в этом случае составляет: 3 пр = (В р - R n) = 286 млн руб. - 156,8 млн руб. = 129,2 млн руб., или почти 45% выручки (129,2: 286).

Как видим, хлебозавод имеет большой запас финансовой прочности, позволяющий ему безбоязненно оперировать факторами, влияющими на ее величину. Вданном случае руководство хлебозавода должно сосредоточить внимание на ценовой политике и снижении переменных расходов, которые более всего оказывают влияние на получаемую массу прибыли.