Возможно выделение четырех типов финансовых ситуаций (табл. 1.1).

Таблица 1.1 – Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

|

+ СОС = СОС – ЗЗ | ||||

|

+ (СОС+ДК) = (СОС+ДК) – ЗЗ | ||||

|

+ (СОС+ДК+КК) = (СОС+ДК+КК) – ЗЗ | ||||

Абсолютная и нормальная устойчивость финансового положения характеризуются высоким уровнем доходности и отсутствием нарушений платежной дисциплины.

Абсолютная устойчивость финансового состояния встречается достаточно редко и представляет собой крайний тип финансовой устойчивости.

При нормальной устойчивости финансового состояния гарантируется платежеспособность субъекта.

Неустойчивое финансовое состояние характеризуется наличием нарушений финансовой дисциплины, перебоями в поступлении денежных средств на расчетный счет, снижением доходности деятельности, но при этом сохраняется возможность восстановления платежеспособности.

Кризисное финансовое состояние (когда предприятие находится на грани банкротства) характеризуется наличием неустойчивого финансового положения, регулярных неплатежей (просроченные ссуды банков, просроченные задолженности поставщикам, наличие недоимок в бюджет).

В данной ситуации предприятие является полностью неплатежеспособным и находится на грани банкротства, так как ключевой элемент оборотных активов «Запасы» не обеспечен источниками финансирования.

Определившись с точками, характеризующими финансовое положение предприятия, еще раз подчеркнем, что собственный капитал на конец отчетного периода может принимать любое значение, приближаясь к той или иной точке финансово-экономической устойчивости или неустойчивости. Эти контрольные точки, выступающие в качестве границ, позволяют сформировать зоны риска, финансово-экономической напряженности и устойчивости, т.е. по величине собственного капитала и контрольным точкам можно судить о финансовом благополучии или неблагополучии данного предприятия.

Зона риска характеризуется в целом недостатком собственных средств, в том числе в денежной форме, при этом все имущество предприятия заемное. Для выхода из этой зоны потребуется наращивание собственного капитала (в денежной и неденежной формах), которое сопровождается экономным использованием собственных денежных средств, строго регламентируется и направляется по целевому назначению.

Зона финансово-экономической напряженности представляет собой зону относительной финансовой устойчивости и благополучия. Собственный капитал предприятия реально вкладывается в нефинансовые активы, но все же недостаточен, так как финансовый капитал остается величиной отрицательной, а собственные денежные средства появляются только при приближении к точке финансового равновесия.

Зона устойчивости отражает такое финансовое состояние предприятия, при котором все имущество предприятия постепенно становится собственным, а заемный капитал имеет неденежные источники покрытия.

Принимая во внимание, что источник собственных средств оказывает решающее влияние на финансово-экономическое состояние предприятия, необходимо установить границы этого источника – от минимальной до максимальной его величины, включив в рассмотрение денежную и неденежную составляющие собственного капитала. Для этого вырабатывается классификация финансовой устойчивости. Классификация собственного капитала по зонам финансовой устойчивости и точкам финансового равновесия в наиболее общем виде дает представление о финансовом положении предприятия. Опираясь на бухгалтерский баланс или более подробную бухгалтерскую информацию, директор предприятия, а вместе с ним инвесторы и акционеры, имеют возможность проследить степень финансового благополучия данного предприятия на основе классификации финансовой устойчивости. Так, если предприятие находится в зоне финансово-экономической напряженности, необходимо установить, к какой из четырех точек финансового равновесия близка величина собственного капитала. В зависимости от этого должна составляться программа дальнейшего развития, но прежде требуется установить причины потери финансовой устойчивости.

Если предприятие финансово устойчиво, сохранение благополучия также является важнейшей задачей и условием постоянной платежеспособности. Если же и происходит потеря финансовой устойчивости, то, при прочих равных условиях, собственный капитал в неденежной форме должен оставаться величиной неотрицательной.

Таким образом, классификация финансовой устойчивости позволяет установить конкретные точки – границы собственного капитала, но в любом случае точка банкротства и точка суперустойчивости – две крайние границы, достижение которых проблематично, а зона финансово-экономической напряженности – ограниченный признак потери или укрепления финансовой устойчивости. Это своего рода зона особого внимания, нахождение в которой нежелательно, но чаще всего объективно обусловлено.

Состояние суперустойчивости реально только в том случае, когда долги и обязательства предприятия намеренно погашаются к концу отчетного периода, если для этого есть источник, либо когда предприятие только-только создано и никакой деятельности еще не ведет. В то же время состояния банкротства также трудно достичь, поскольку предприятию остаться без имущества все же нереально, а понятие банкротства значительно сужается. Следовательно, остается зона финансово-экономической напряженности, в которую если предприятие и попадает, то его финансово-экономическое состояние должно приближаться к точке финансового равновесия.

Финансовые результаты деятельности организации, характеризующиеся показателями ликвидности, полученной прибыли и уровнем рентабельности, позволяют финансовому аналитику сделать вывод об эффективности финансово-хозяйственной деятельности и прибыльности вложений средств в данную организацию.

Ликвидность предприятия – это его способность превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока. Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого складывается преимущественно из производственных запасов.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

1) Наиболее ликвидные активы (А1) - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

2) Быстро реализуемые активы (А2) – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчётной даты.

3) Медленно реализуемые активы (А3) – статьи раздела IIактива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

4) Трудно реализуемые активы (А4) – статьи раздела Iактива баланса.

Первые три группы активов (наиболее ликвидные, быстрореализуемые и медленнореализуемые активы) в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам фирмы. Текущие активы более ликвидны, чем остальное имущество фирмы.

Пассивы баланса группируются по степени срочности их оплаты:

1) Наиболее срочные обязательства (П1) – к ним относится кредиторская задолженность.

2) Краткосрочные пассивы (П2) – это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

3) Долгосрочные пассивы (П3) - это статьи разделов IVиVпассива баланса, т. е. долгосрочные кредиты и займы, а также доходы будущих периодов, резервы предстоящих расходов.

4) Постоянные, или устойчивые, пассивы (П4) - это статьи раздела IIIпассива баланса «Капитал и резервы».

Сумма групп П1 и П2 составляет показатель «текущие обязательства».

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 >=П1; А2 >= П2; А3 >= П3; А4 <= П4

Проводимый по изложенной схеме анализ ликвидности баланса является приблизительным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов. Они рассчитываются на начало и конец анализируемого периода. Если значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

У аналитиков нет единого мнения относительно состава, классификации и даже названий коэффициентов, поэтому отнесение некоторых коэффициентов к конкретной группе достаточно условно. Далее будут рассмотрены наиболее часто применяемые на практике показатели.

Для общей оценки платежеспособности применяется коэффициент текущей ликвидности (покрытия), который показывает достаточность оборотных средств для погашения текущих обязательств:

Коэффициент покрытия измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, т.е. сколько денежных единиц текущих активов приходится на одну денежную единицу текущих обязательств. Если соотношение меньше, чем 1:1, то текущие обязательства превышают текущие активы.

Для оценки платеже способности и удовлетворительной структуры баланса установлен норматив этого показателя, равный 2.

Если коэффициент покрытия высокий, то это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Постоянное снижение коэффициента означает возрастающий риск неплатежеспособности. Целесообразно сравнивать этот показатель со средними значениями по группам аналогичных предприятий. Однако этот показатель очень укрупненный, так как в нем не учитывается степень ликвидности отдельных элементов оборотного капитала.

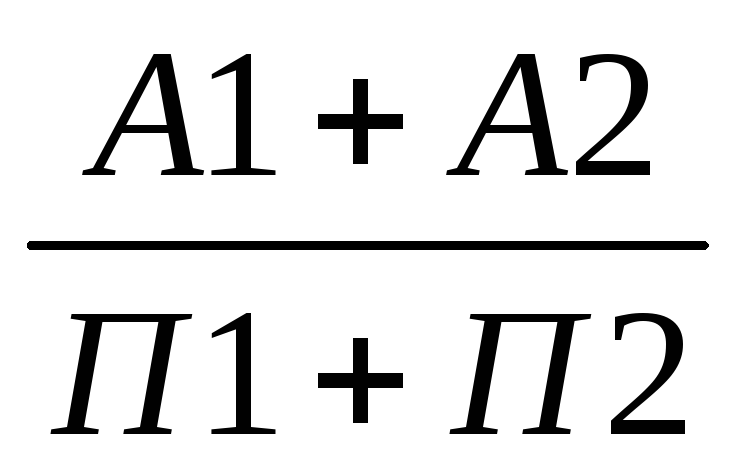

Коэффициент критической оценки (Кко) показывает возможность погашения текущих обязательств за счет наиболее ликвидных и быстро реализуемых активов:

Кко =

Он помогает оценить возможность погашения предприятием краткосрочных обязательств в случае его критического положения, когда не будет возможности реализовать запасы. Этот показатель рекомендуется в пределах от 0,8 до 1,0, но может быть чрезмерно высоким из-за неоправданного роста дебиторской задолженности. В розничной торговле коэффициент быстрой ликвидности может снизиться до 0,4–0,5.

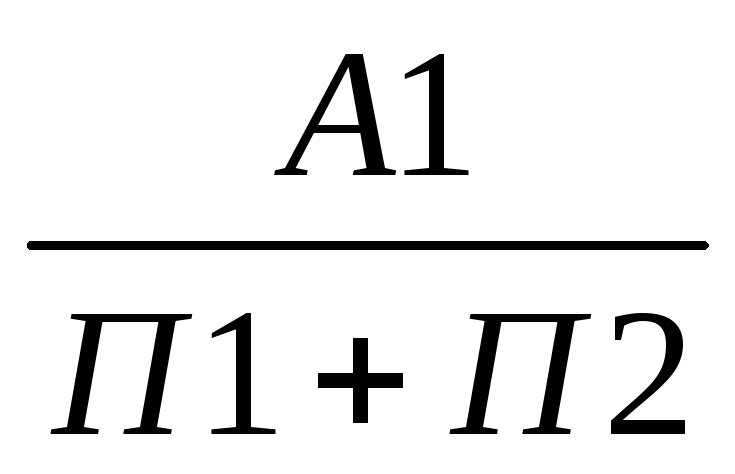

Коэффициент абсолютной ликвидности (Кал) показывает, какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счет наиболее ликвидных активов и рассчитывается по формуле:

Кал =

Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2.

Данные показатели ликвидности важны не только для руководителей и финансовых работников предприятия, но и для различных потребителей аналитической информации: коэффициент абсолютной ликвидности – для поставщиков сырья и материалов; коэффициент быстрой ликвидности – для банков; коэффициент покрытия – для покупателей и держателей акций и облигаций предприятия.

Если у предприятия показатели отклоняются от рекомендуемых значений, то аналитик должен выяснить причину. Система анализа финансового состояния предприятия должна позволять отслеживать и отображать финансовые показатели деятельности, устанавливать весовые коэффициенты и оценивать степень их достижения, оперировать данными с различным уровнем детализации, анализировать влияние одних показателей на другие, а также обладать мощными аналитическими возможностями для выявления скрытых тенденций и закономерностей. Детальные требования к подобным системам определяются характером деятельности предприятия. В частности, холдинговым компаниям необходимо контролировать финансовое положение подведомственных предприятий.

Для обеспечения эффективности деятельности необходима продуманная дивидендная политика организации, на основании которой распределяется чистая прибыль. Непродуманные действия и решения руководства организации, ее собственников могут привести к оттоку высококвалифицированных кадров, снижению производства и уменьшению привлекательности организации для кредиторов и т.д. Следовательно, оценка кредитоспособности заемщика находится в сильной зависимости от анализа и оценки использования прибыли и уровня налогообложения.